美国头条 2025-05-17

美国头条 2025-05-17

墙内自媒体徐三郎文章:美国财政部公布的3月份数据显示,日本稳居美债最大海外持有国,英国因增持取代中国成为第三。中国持续减持美债,主因俄乌战争后地缘风险考量及储备多元化(转向黄金等)。美债危机论别有用心,美债仍是全球最安全的避险资产,高收益率驱动日、英增持。

一、日本通过对美出口顺差获得的美元,不断增持美债,保持全球第一美债持有国地位。

根据美国财政部5月16日周五发布的 3 月份美债持有明细更新数据,2025年3月,美债第一大海外债主日本,又增持411亿美元美国国债。其美债持有量达到11670亿美元,继续稳居全球第一大美债持有国的地位。

月增持超过400亿美元,并不意外。因为日本通过对美国商品进出口获得的美元顺差,基本上购买了美债。2025年2月日本增持了466亿美元美国国债,而1月份,增持了195亿美元。

日本 1.167 万亿美元的国债,建立在数十年来向美国出口汽车、电子产品和机械的基础上,这些出口吸收了大量美元,最终流向了日本银行。

日本央行将这些美元兑换成美国国债,作为管理外汇储备并防止日元过度升值的一种方式,这不仅有助于保护其出口经济,还因为美债稳定而安全的收益率,为日本央行带来每年300亿美元至400亿美元的稳定的资产收益。截至发稿时,日本的外汇储备总额为 1.27 万亿美元,其中美国国债居然占到了91.9%。这不足为怪,因为美国市场是日本最大的出口市场。

私人投资者也是日本美债的购买力之一。日本养老金投资基金(Government Pension Investment Fund)和日本人寿保险(Nippon Life Insurance)等大型机构希望拥有能够匹配其长期负债的稳定资产。由于日本债券提供的回报超低,他们纷纷将目光投向了海外。

日本的美债持有量在 2016 年达到 1.316 万亿美元的峰值,但该国有时会抛售美债以支持日元。2024 年第三季度,日本抛售了 619 亿美元来帮助其货币。尽管如此,他们仍然继续定期购买美债,通常是通过美国托管人,无论是在拍卖中还是在二级市场上。

二、英国一直在增加美国国债的持有量,这个月终于取代中国成为美债第二大海外所有者。

根据美国国债主要外国持有者表格上的数据,英国持有的美国国债从 2022 年 1 月的 6107 亿美元增长到 2024 年 9 月的 7692 亿美元,然后到 2025 年 3 月增加至 7793 亿美元,月均增持44.37亿美元美债。而这段时间,中国每月减持29.25亿美元国债。这一增一减之间,从2025年3月份开始,英国的美债持有量超过了中国,在美国国债的外国持有者中排名从第三上升到第二。

今年以来英国增持美债的速度加快。2月增持101亿美元美国国债3月增持290亿美元美国国债。

当然,英国名下的一部分美债资产,实际上属于外国客户,包括在英国储存现金以避免国内税收的美国大公司。这些基金由总部位于伦敦的资产管理公司管理,他们将部分资金转移到国债中。当他们这样做时,它算作英国持有。

但这还不是全部。英国银行、养老基金和共同基金自己也在购买美国国债。由于英国经济仍然受到英国脱欧的影响,英国国内债券的回报率更高但风险更高,许多投资者更喜欢美国债务的证券。10 年期美国国债收益率在 2025 年 4 月达到 4.592%,这自然刺激了英国买家仍然强劲的需求。

英国财政部的收益是建立在金融实力之上的,而不是商品出口。

虽然中国和日本严重依赖贸易顺差和货币策略,但英国的崛起更多地与伦敦金融城作为全球资本中间人的角色有关。

三、在储备资产配置中可能更多地考虑了一些地缘竞争因素,导致俄乌战争后中国减持美债的步伐加快。

中国国债总额在 3 月份降至 7674 亿美元,继续从 2013 年的峰值 1.3167 万亿美元逐步下降。从2022年4月起,中国的美债持仓一直低于1万亿美元,且总体呈减持趋势。

这些美元通过中国人民银行兑换成人民币,然后中国人民银行用这些美元购买美国国债。这个周期帮助稳定了中国的汇率,即使在官方盯住汇率结束后,中国的汇率仍然受到松散的管理。

2024 年下半年中国大幅抛售美债,第三季度中国出售了 513 亿美元美债。至7590亿美元;第四季度中国出售了130亿美元美债。至7590亿美元。虽然这其中一些出售用于储备管理,但也发生在美中关系艰难时期。在抛售美债的同时,中国央行的储备资产中增加了黄金。这意味着中国央行开始将储备中的美债转移到黄金甚至加密货币中。

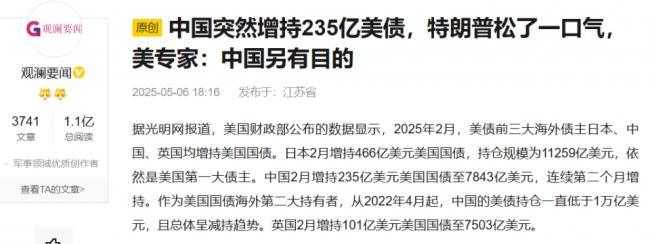

进入2025年,作为美国国债海外第二大持有者中国开始增持美债。2025年1月,中国小幅增持18亿美元,持仓量回升至7608亿美元;2 月,增持了 235 亿美元至7843亿美元,连续第二个月增持。但到了3月份,又开始抛售了313亿美元美债,持有的美债规模减低至7530亿美元。

虽然美债收益率是目前可信赖的全球资产市场上无风险固定收益的不二产品,中国还依靠电子产品、玩具和服装等廉价商品的推动,赚取了每年超过三千亿美元的商品贸易顺差。但即便如此,中国央行仍然一直在抛售美债。

没有将美债作为单纯的投资行为,在储备资产配置中可能更多地考虑了一些地缘竞争因素,大概率是央行减持美债的主要原因。特别是俄罗斯入侵乌克兰之后,欧美冻结了俄罗斯央行三千多亿美元资产之后,中国央行减持美债的步伐有所加快。与2021年底对比,三年多来中国央行减持了1141亿美元美债,月均减持0.36%,大于2013年至2021年月均减持0.39%的幅度。

四、中国央行减持美债,并非美债太多可能还不起、不安全。

不少人缺乏基本的金融常识,加之大多数人根本无法登录有影响力的国际网站,成为信息洼地,导致缺乏独立思考与判断能力。因此,当“观澜要闻”之类的媒体、自媒体曲解央行减持美债是因为央行看透了美国的财政困境时,他们都信以为真。而“观澜要闻”得出该结论的唯一依据是,2024 年美国联邦债务突破 35 万亿美元,每月仅利息支出就超过 1000 亿美元,相当于每天烧掉 33 亿美元。

首先,“观澜要闻”这一组数据除35万亿美债属实外,后面两个数据都是假的。

美债去年支付利息仅七千多亿美元,月均600亿美元,“观澜要闻”夸大了67%。另外,因为美联邦不少官方机构也持有美债,实际上七千多亿美债中,30%流向了美联邦的一些机构,成为他们收入的来源。其实如果以美联邦机构为一体计算,美国国债净支付的利息,每年只有五千多亿美元。

第二,美联邦35万亿美元的美债多吗?

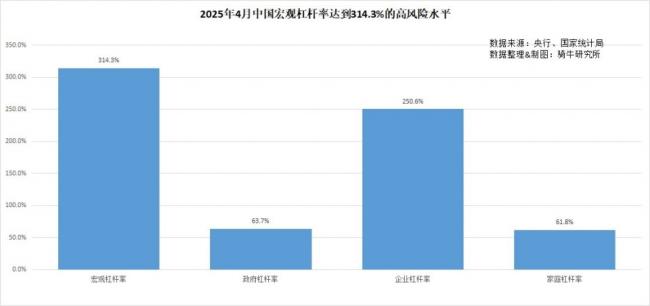

表面上看,占到美国GDP的118%。中国国债只有35万亿元,占GDP的26%。美国国债似乎太多、不安全。但实际上,meiguo 地方债只有不到3万亿美元左右,美国没有地方投融资平台,所有债务公开,没有隐性债务,所有美国政府债务占GDP比重大约为128%。而中国政府大部分债务分布在地方和地方投融资平台的隐性债务。而隐性债务是不受监管容易失控的债务。截至3月,中国地方公开债为50万亿元,隐性债务按IMF的统计为65万亿,中国政府实际债务也达到了GDP的110%。由此来看,美联邦35万亿美元的美债,根本没有“观澜要闻”所说的那么危险。

第三,日本和英国央行掌握的美债消息,不比“观澜要闻”之类的媒体、自媒体少,他们持续增持美债,难道他们傻吗?

前面我们介绍过,日本、英国这两个第一、第二的美债海外持有者,最近几个月一直在增持美债。他们与美联储和美国财政部的关系,自然比人民银行更密切。如果美债真的发行太多了,美国财政部快要付不起利息了,日本、英国央行还会继续增持美债?他们的央行行长与我们偏重于政治不同,他们首先是要懂业务的,业务一定是顶顶拔尖的。他们可不傻,在金融安全和资产配置这些金融业务上,肯定比“观澜要闻”之类的媒体、自媒体,强得多。

他们继续配置美债,原因无非是美债目前依然是全球最靠谱的避险资产。所有的达到一定规模的投资者,大体上都认同这一点。一般人反对这一点,那是因为你缺乏专业知识。

美债目前是全球无风险固收产品中收益率最高的产品。通常大额资产的配置,安全性第一。何谓安全?安全就是可兑付概率高。收益率就是债券利率。目前,日元债券利率在1.9%左右,根据日经新闻的报道,日本财政已将2025年4月开始的2025财年,用于编制国家预算的长期利率预估值,从目前1.9%再升至2.1%。人民币国债利率目前在1.16%-1.9%之间。但美债发行利率在4.5%左右,是中日国债收益率的2-3倍。

选择浏览方式

用微头条App打开

用微头条App打开

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}